(Фото: unsplash)

Ввиду усиления инфляционного давления и возникновения новых факторов неопределенности в связи с появлением штамма «омикрон» разработчики денежно-кредитной политики оказываются перед лицом новых трудных компромиссов.

Отмечают эксперты МВФ Тобиас Адриан и Гита Гопинат в публикации «Преодоление инфляционного давления в условиях продолжающейся пандемии».

Тобиас Адриан — немецкий и американский экономист, финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ.

Он возглавляет работу МВФ в сфере надзора и развития потенциала в финансовом секторе, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала.

До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики, преподавал в Принстонском университете и Университете Нью-Йорка и имеет публикации в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance.

В центре его научных интересов находятся общие последствия динамики ситуации на рынках капитала.

иОн меет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже.

Гита Гопинат (Gita Gopinath; род. 8 декабря 1971, Майсур, Индия) — американский экономист , специалист по международным финансам и макроэкономике. Доктор философии, профессор Гарвардского университета, член Американской академии искусств и наук (2018) и Эконометрического общества (2018). Экономический советник и директор Исследовательского департамента Международного валютного фонда (МВФ). Шеф-экономист МВФ (с января 2019), первая женщина в этой должности.

Она находится в отпуске для деятельности в общественных интересах из экономического факультета Гарвардского университета, где она является профессором международных исследований и экономики, стипендиатом фонда Джона Званстра.

Она является автором многочисленных научных статей по вопросам обменных курсов, торговли и инвестиций, международным финансовым кризисам, денежно-кредитной политике, долгу и кризисам в странах с формирующимся рынком.

Она является одним из редакторов текущего выпуска серии Handbook of International Economics (Справочник по международной экономике), а до этого была соредактором журнала American Economic Review и руководящим редактором журнала Review of Economic Studies.

Ранее она также была содиректором программы международных финансов и макроэкономики в Национальном бюро экономических исследований (НБЭИ), приглашенным исследователем в Федеральном резервном банке Бостона и членом группы экономических советников Федерального резервного банка Нью-Йорка.

В 2016–2018 годах была экономическим советником Главного министра штата Керала, Индия. Она также входила в Консультативную группу видных деятелей Министерства финансов Индии по вопросам G20

Является избранным членом Американской академии гуманитарных и естественных наук, членом Эконометрического общества и лауреатом премии выдающемуся выпускнику Университета штата Вашингтон.

В 2019 году журнал Foreign Policy назвал ее одним из ведущих мировых мыслителей, в 2014 году МВФ признал ее одним из 25 ведущих экономистов в возрасте до 45 лет, а в 2011 году Всемирный экономический форум включил ее в клуб молодых мировых лидеров (YGL).

Правительство Индии присудило ей награду Pravasi Bharatiya Samman, являющуюся высшим признанием заслуг для индийцев, проживающих за рубежом.

До прихода на работу в Гарвардский университет в 2005 году она была доцентом экономики в Школе бизнеса имени Бута Чикагского университета.

Имеет степень доктора экономики в Принстонском университете в 2001 году, а до этого — степень бакалавра гуманитарных наук в Колледже Леди Шри Рам и степени магистра гуманитарных наук в Делийской школе экономики и Университете штата Вашингтон.

АКЦЕНТЫ

По мнению экспертов МВФ, очередная волна пандемии и новый штамм «омикрон» резко повысили неопределенность в отношении перспектив развития мировой экономики.

Это происходит в условиях, когда в некоторых странах инфляция находится значительно выше целевых показателей денежно-кредитной политики.

Перспективы восстановления экономики и масштаб базовых факторов инфляционного давления значительно различаются в разных странах.

Соответственно, меры экономической политики в связи с ростом цен должны быть адаптированы с учетом уникальных обстоятельств каждой конкретной экономики.

Эксперты отмечают,

- Существуют основания для того, чтобы денежно-кредитная политика в США (где валовой внутренний продукт (ВВП) близок к существовавшей до пандемии траектории, рынок трудовых ресурсов ограничен и инфляционное давление сейчас приобрело широкие масштабы) придавала инфляционным рискам большее значение, чем в некоторых других странах с развитой экономикой, в том числе в зоне евро. Правильным шагом со стороны Федеральной резервной системы будет ускорить сворачивание операций по покупке активов и предложить траекторию повышений директивной ставки.

- Со временем, если инфляционное давление приобретет широкие масштабы в других странах, многие могут быть вынуждены перейти к ужесточению денежно-кредитной политики раньше, чем предполагается в настоящее время. В этих условиях ведущим центральным банкам крайне важно тщательно подходить к информированию о своих мерах экономической политики, с тем чтобы не спровоцировать панику на рынке, которая окажет пагубное воздействие не только внутри страны, но и за рубежом, особенно в странах с формирующимся рынком и развивающихся странах с высокой долей заемных средств.

- С учетом чрезвычайно высокой неопределенности, в том числе связанной со штаммом «омикрон», директивным органам следует сохранять гибкость, ориентироваться на поступающие данные и быть готовыми по мере необходимости корректировать курс экономической политики.

Инфляционная ситуация в мире

Рост цен на энергоносители и продовольствие вызвал повышение инфляции во многих странах.

Эти глобальные факторы, особенно высокие цены на сырьевые продовольственные товары, могут сохранить влияние на инфляцию в 2022 году.

Это имеет особенно негативные последствия для домашних хозяйств в странах с низким доходом, в которых примерно 40 % расходов на потребление приходится на продукты питания.

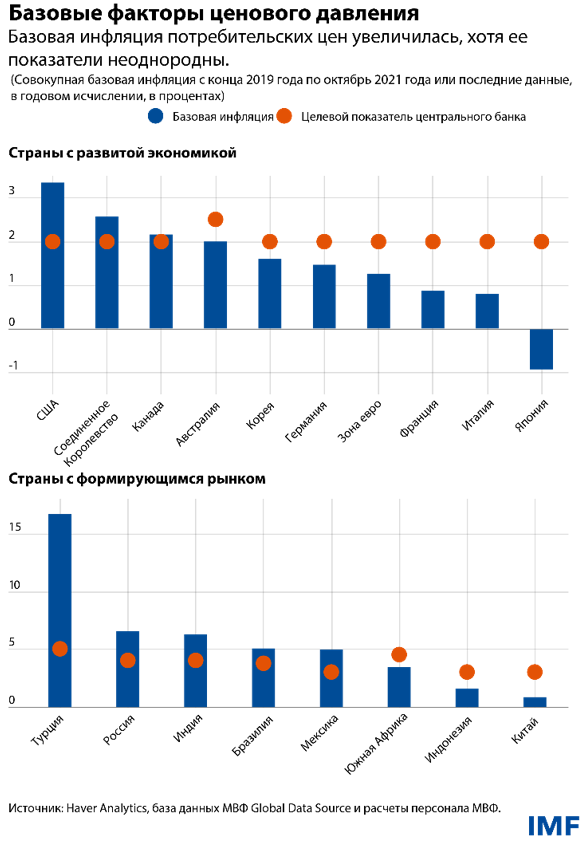

Так называемая базовая инфляция потребительских цен — показатель инфляции, вкотором не учитывается волатильная инфляция цен на энергоносители и продовольствие, — также повысилась, но между странами отмечаются существенные различия.

Напомню.

Индекс инфляции, или, что то же, индекс потребительских цен — показатель, который характеризует изменения общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления.

Базовый индекс инфляции, или, что то же, базовый индекс потребительских цен (сокр. БИПЦ) — показатель, характеризующий уровень инфляции, который формируется под влиянием чисто монетарных условий.

Являясь одной из составляющих индекса потребительских цен, он исключает краткосрочные неравномерные изменения цен под влиянием факторов, которые носят административный, событийный или сезонный характер.

Эксперты МВФ отмечают, что отчасти увеличение базовой инфляции в странах отражает восстановление после падения цен в 2020 году, например, ввиду сворачивания мер по снижению НДС в Германии.

Таким образом, это помогает сконцентрироваться на совокупных показателях инфляции в годовом исчислении с периода до пандемии.

По этому параметру базовая инфляция в странах с развитой экономикой наиболее резко увеличилась в США, за которыми следуют Соединенное Королевство и Канада.

В зоне евро она возросла значительно меньше.

Кроме того, некоторые признаки базового инфляционного давления присутствуют в странах Азии, включая Китай, Японию и Индонезию.

Среди стран с формирующимся рынком на чрезвычайно повышенном уровне находится базовая инфляция в Турции.

Медианный уровень инфляции — показатель, на который не оказывают влияния крайне большие или незначительные изменения цен в нескольких категориях товаров и который, таким образом, отражает широту и вероятность сохранения давления на цены, — также различается в разных странах.

Недавнее повышение медианного уровня инфляции в США примерно до 3 процентов в октябре также превышает показатели в других странах Группы семи.

Несмотря на то что в некоторых странах инфляции, скорее всего, сохранится на повышенном уровне в течение большей части 2022 года, оценки среднесрочных и долгосрочных инфляционных ожиданий в большинстве стран остаются приближенными к целевым показателям денежно-кредитной политики,- считают эксперты МВФ.

В дополнение к ожидаемому ослаблению инфляционных факторов это указывает на то, что меры политики могут вернуть инфляцию на целевой уровень.

В США долгосрочные инфляционные ожидания повысились, но остаются приближенными к средним показателям за прошлые периоды и, таким образом, представляются хорошо зафиксированными.

Ожидания в зоне евро возросли, но с уровней, значительно ниже целевых показателей, и теперь приблизились к ним; это предполагает, что долгосрочные ожидания стали лучше привязаны к 2‑процентному целевому показателю Европейского центрального банка.

В Японии инфляционные ожидания остаются существенно ниже целевого уровня.

Признаки фиксации инфляционных ожиданий наблюдаются в некоторых странах с формирующимся рынком, в том числе Индии, Индонезии, России и Южной Африке.

Исключение составляет Турция, где риск ослабления фиксации инфляционных ожиданий представляется очевидным, поскольку смягчение денежно-кредитной политики происходит несмотря на рост инфляции.

Источники ценового давления

Повышение базовой инфляции отражает несколько факторов.

Благодаря исключительным мерам налоговой-бюджетной и денежно-кредитной политики произошло прочное восстановление спроса, особенно в странах с развитой экономикой.

Кроме того, нарушения поставок, вызванные пандемией и изменением климата, а также перераспределение расходов в сторону товаров вместо услуг способствовали увеличению давления на цены.

К тому же в некоторых сегментах рынка труда наглядно проявляется давление на заработную плату.

США испытали более продолжительное сокращение доли экономически активного населения по сравнению с другими странами с развитой экономикой, что еще больше увеличило давление на заработную плату и инфляционное давление.

Ожидается, что несоответствие между спросом и предложением постепенно смягчится, несколько снизив давление на цены в странах. Согласно базовому прогнозу, ситуация с задержками в отгрузке, перебоями в доставке и дефицитом полупроводников, скорее всего, улучшится во второй половине 2022 года.

Совокупный спрос должен смягчиться, когда прекратится действие мер налогово-бюджетной политики в 2022 году.

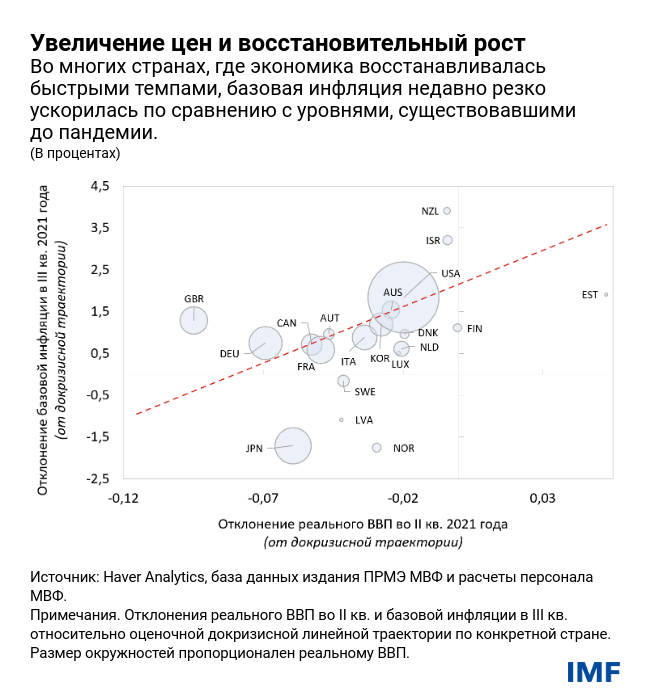

При этом важно не забывать, что экономическая активность быстро восстановилась в некоторых странах, и в США восстановление экономики происходит самыми быстрыми темпами среди крупных стран с развитой экономикой.

Именно в таких странах, в которых экономическая активность быстрее вернулась на траекторию, существовавшую до пандемии, базовая инфляция резко повысилась относительно докризисных уровней.

Это соотношение между прочностью восстановления экономики и уровнем базовой инфляции, хотя и не является идеальным показателем, но говорит о более сильном базовом инфляционном давлении в странах, где спрос восстановился наиболее быстро.

Различные меры политики

В самом начале пандемии директивные органы во всем мире единогласно перешли к кардинальному смягчению денежно-кредитной политики и расширению мер налогово- бюджетной политики.

Эти действия помогли предотвратить глобальный финансовый кризис, несмотря на то что режимы самоизоляции и шоки в сфере здравоохранения вызвали экономический спад исторических масштабов.

Сочетание крайне низкой инфляции и слабого спроса стало убедительным обоснованием для смягчения денежно-кредитной политики.

Ранее в этом году, когда инфляция резко повысилась, причиной этому послужила исключительно высокая инфляция в нескольких секторах, таких как энергетика и автомобилестроение; ожидалось, что большей частью она снизится к концу года, когда сократятся масштабы дестабилизации, связанной с пандемией.

Центральные банки, которые долгое время удерживали инфляцию на низком и стабильном уровне, могут должным образом не реагировать на рост инфляции и сохранять низкие процентные ставки, с тем чтобы оказать содействие восстановлению экономики.

Перебои в поставках и периоды повышенного спроса длятся дольше, чем ожидалось.

Вероятно, инфляция сохранится на более высоком уровне дольше, чем предполагалось ранее, это значит, что реальные ставки снизились еще сильнее, чем прежде, что указывает на все более стимулирующий характер денежно-кредитной политики.

По мнению экспертов МВФ, сокращение дисбалансов между спросом и предложением, концентрация денежно-кредитной политики исключительно на поддержке восстановления роста может вызвать значительное и продолжительное инфляционное давление, при этом существует некоторый риск ослабления фиксации инфляционных ожиданий.

Соответственно, в странах, в которых восстановление экономики находится на более продвинутой стадии и инфляционное давление сильнее, будет целесообразным ускорить нормализацию денежно-кредитной политики,- рекомендуют эксперты МВФ.

Вторичные эффекты, которые могут вызвать трудности

Для центральных банков стран с формирующимся рынком задача урегулирования крупных и устойчивых шоков предложения представляется еще более масштабной.

Учитывая более высокие риски ослабления фиксации инфляционных ожиданий, чем в странах с развитой экономикой, они чувствуют необходимость преодоления инфляционного давления, и некоторые из них, например в Бразилии и России, резко повысили директивные ставки.

Такое ужесточение происходит в условиях значительного дефицита производства, связанного с COVID, и может привести к еще большему сокращению объема производства и занятости.

Страны с формирующимся рынком ожидают потенциально трудные вторичные эффекты, если ужесточение денежно-кредитной политики странами с развитой экономикой вызовет отток капитала и давление на обменный курс, что может потребовать от них еще большего ужесточения политики.

Сохраняется огромная неопределенность в отношении развития пандемии и ее экономических последствий.

Появление штамма, который значительно снижает эффективность вакцин, может привести к:

- дальнейшей дестабилизации в организации снабжения ,

- сокращению предложения рабочей силы,

- увеличению инфляционного давления,

- снижение спроса может иметь противоположный эффект.

Резкое падение цен на нефть вследствие обнаружения штамма «омикрон» и быстрого введения странами ограничений на поездки является признаком грядущей волатильности.

Волати́льность, изменчивость (англ. volatility) — статистический финансовый показатель, характеризующий изменчивость цены на что-либо.

Волатильность является важнейшим финансовым показателем и понятием в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Для расчёта волатильности применяется статистический показатель выборочного стандартного отклонения, что позволяет инвесторам определить риск приобретения финансового инструмента. Чаще всего вычисляется среднегодовая волатильность. Выражается волатильность в абсолютном (например: 100 рублей ± 5 рублей) или в относительном от начальной стоимости (например: 100% ± 5 %) значении.

В целом директивные органы должны тщательно рассчитывать свои ответные меры с учетом поступающих данных,-отмечают эксперты МВФ.

Различия в инфляционной ситуации и прочности восстановления между странами показывают, почему ответные меры политики должны быть адаптированы к условиям в конкретных странах, учитывая резкое увеличение неопределенности, связанное со штаммом «омикрон».

Четкое информирование о политике центральных банков также играет важную роль в поддержании устойчивого восстановления мировой экономики.

Как отмечали эксперты МВФ в предыдущих докладах, таких как «Перспективы развития мировой экономики», концентрация мер Федеральной резервной системы по смягчению инфляционных рисков на начальном этапе может привести к волатильности на рынках и создать трудности в других регионах, особенно в странах с формирующимся рынком и развивающихся странах.

Для того чтобы этого избежать, необходимо четко разъяснять изменения курса политики, как до сих пор происходило.

Странам с формирующимся рынком и развивающимся странам также следует подготовиться к повышению процентных ставок в странах с развитой экономикой посредством продления, где это возможно, сроков погашения задолженности, таким образом снижая потребность в пролонгации кредитов, а регулирующим органам также следует сосредоточиться на ограничении накопления несоответствий по валютам в балансах.

Источники: по материалам МВФ, 7.12.2021, Википедии